¿Sabés qué está pasando con el consumo y los salarios en este momento? La realidad no es tan simple como parece. Aunque el Gobierno fijó un aumento del 1% para las próximas paritarias del sector privado, los precios subieron mucho más rápido en los primeros meses del año, y eso se siente en el bolsillo. ¿Qué dicen los analistas sobre esta situación? Te lo cuento acá, paso a paso.

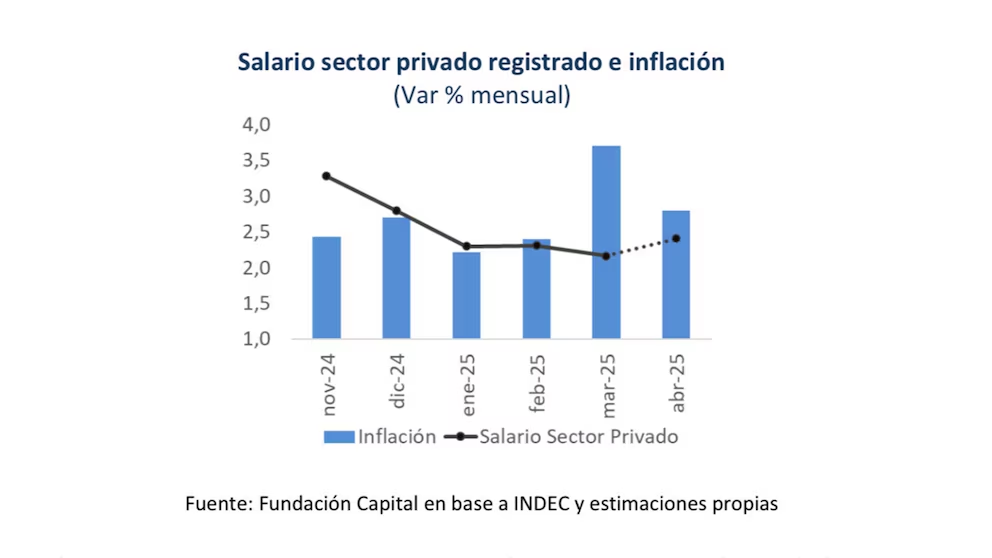

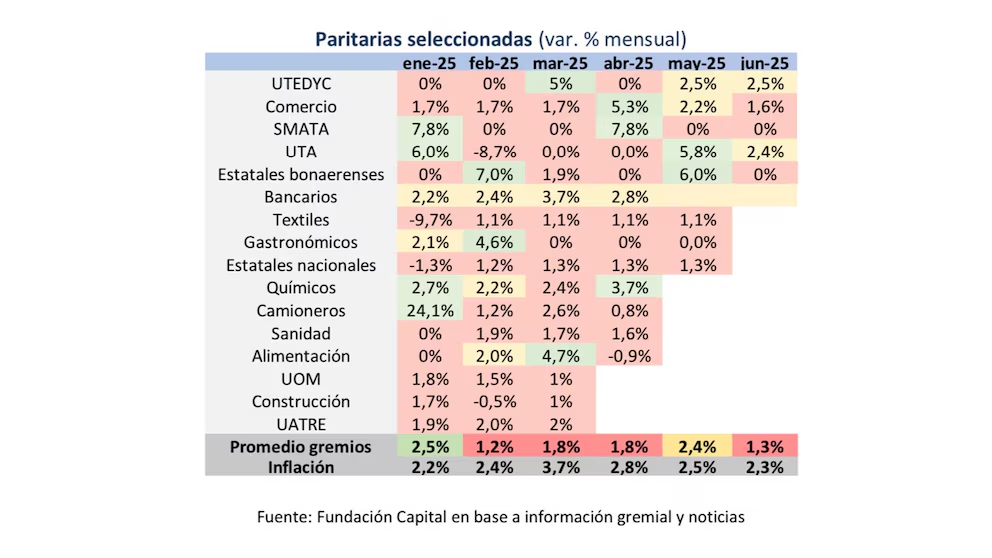

Según datos de Fundación Capital, los salarios del sector privado registrado tuvieron una caída real del 1,9% entre enero y abril. Esto quiere decir que, aunque hubo aumentos nominales, en comparación con la inflación (que fue del 11,6% en ese período), el poder adquisitivo de los trabajadores bajó. Por ejemplo, en marzo el Índice de Precios al Consumidor (IPC) subió 3,7%, pero los salarios sólo aumentaron 2,2%, lo que generó una pérdida real del 1,5%.

El problema no terminó ahí. En abril la situación fue parecida, con una inflación del 2,8% y salarios que no pudieron seguir ese ritmo, provocando otra baja real del 0,4%. Los acuerdos paritarios, aunque superaron la pauta oficial del 1%, siguen por debajo de una inflación núcleo que se mantiene cerca del 3%.

Los analistas advierten que esta tendencia podría mantenerse durante el resto del año. Según consultoras como la de Martín Redrado, en el mejor de los casos, los ingresos reales se estabilizarán sin superar los niveles de fin de 2024. Esto no es una buena noticia para el poder de compra y, por supuesto, tiene consecuencias directas en el consumo.

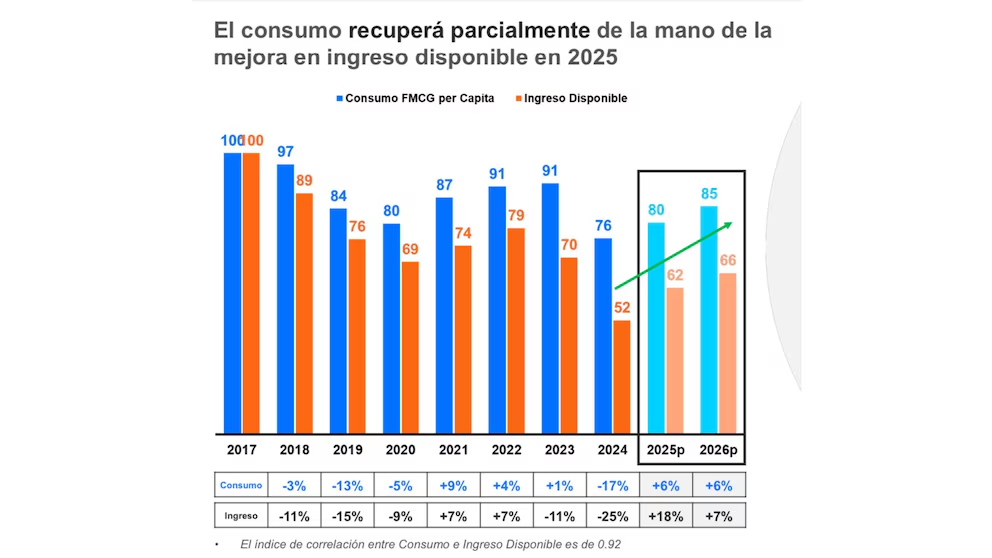

¿Cómo afecta esto a lo que compramos? El consumo, que ya venía en baja el año pasado, muestra señales de enfriamiento. Aunque hay algunos incentivos, como el impulso del crédito y promociones agresivas, la recuperación es desigual. Según Lorenzo Sigaut Gravina, director de Análisis Macroeconómico de Equilibra, el consumo masivo (lo que compran todos los días) está estancado y se recuperará menos que el de bienes durables (como electrodomésticos), que se apoya en el crédito.

Desde Nielsen IQ también ponen el foco en este cambio: el consumidor argentino está más cuidadoso y selectivo. Javier González, director comercial de la consultora, explica que aunque los ingresos comienzan a recuperarse, todavía no alcanzan los niveles de 2023. Además, la reactivación está liderada por sectores con mayor poder adquisitivo, que se vuelcan a bienes durables, turismo e inmuebles, mientras que los sectores más bajos siguen muy ajustados, destinando hasta un 32% de su gasto solo a alimentos y bebidas.

Un dato positivo es que el canal supermercados logró aumentar el volumen vendido gracias a promociones y descuentos, especialmente con marcas propias más económicas. El informe de Nielsen IQ muestra que el 91% de las categorías aumentaron ventas bajo promoción, con un crecimiento del 110% en volumen vendido comparado con 2024. Un ejemplo claro de esto fue el Hot Sale, que rompió récords de facturación y unidades vendidas.

En resumen, los salarios pierden terreno frente a la inflación y eso limita el consumo. Los analistas coinciden en que la recuperación será lenta y desigual, con una mayor presión sobre los sectores de ingresos más bajos. La clave está en seguir de cerca cómo evolucionan los acuerdos paritarios y si pueden acompañar la inflación para evitar un mayor deterioro del poder adquisitivo.

La pregunta que queda abierta es: ¿lograrán los próximos meses mejorar esta situación o seguiremos con un consumo cauteloso y salarios que no alcanzan? Vamos a estar atentos.